国民健康保険税の減額・減免

ページ番号 1001033 更新日 令和7年7月23日

国民健康保険税の減額賦課・減免制度には、申請が不要なものと必要なものがあります

一定所得以下のかたに対する国保税の減額【申請不要】

前年の世帯所得(擬制世帯主を含む)が賦課期日時点((注釈))で一定基準以下の場合は、申請手続きなしであらかじめ均等割額を減額して国保税を賦課します(基準額は令和6年度のものです。令和7年度分は国の法改正により見直し予定です)。

- 前年の世帯全体の所得が43万円+(給与所得者等の数-1)×10万円以下であれば、均等割について、規定の税額の7割相当額を減額します。

- 前年の世帯全体の所得が43万円+(給与所得者等の数-1)×10万円+被保険者数×29万5千円以下の場合は、均等割について、規定の税額の5割相当額を減額します。

-

前年の世帯全体の所得が43万円+(給与所得者等の数-1)×10万円+被保険者数×54万5千円以下の場合は、均等割について、規定の税額の2割相当額を減額します。

(注釈)賦課期日とは、課税年度の4月1日(4月2日以降に加入した世帯はその加入した日)

(注釈)給与所得者等の数:一定の給与所得者(給与収入55万円超)と公的年金等に係る所得を有する者(公的年金等の収入金額60万円超(65歳未満)または110万円超(65歳以上))(公的年金等に係る特別控除(15万円)後は110万円を125万円となるよう読み替え。なお、給与に専従者控除のみなし給与や青色事業専従者給与は含まれない。)

(注釈)被保険者数:同じ世帯の中で、国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む。

(注釈)前年所得の申告をしていない場合は軽減判定ができません。所得が少ないために確定申告等をする必要がない方も、軽減を受けるためには所得の申告が必要です。

後期高齢者医療制度の創設に関係する国保税の軽減措置【申請不要】

国保加入者が75歳になられた場合

国保加入世帯で75歳になられたかたが後期高齢者医療制度へ移行し、同じ世帯の75歳未満のかたが引き続き国保に加入する場合は、国保税軽減判定の際に、後期高齢者医療制度に移行したかたの所得および人数を含めて判定し、移行前と同様の軽減措置をおこないます。

国保以外の医療保険加入者が75歳になられた場合

国保以外の医療保険加入者が75歳になられ、被扶養者(65歳以上のかたに限ります)が国保に加入される場合は、下記の軽減措置をおこないます。

- 所得割額が免除

- 均等割額が半額(資格取得日の属する月以後2年を経過する月までに限ります。)

未就学児に対する国保税の軽減【申請不要】

令和4年度から、少子化対策の一環として子育て世帯の経済的負担軽減のため、未就学児に対する国保税の均等割額を半額とする制度が始まりました。

対象者:6歳未満(4月1日時点)の国保加入者(4月1日以降に出生したかたを含む)

軽減額:均等割額を半額(一定所得以下のかたに対する国保税軽減に該当する場合は、そちらの適用後さらに半額となります)

産前産後期間の国保税の免除【申請必要】

下記のリンク先でご確認ください

倒産・解雇・雇止めなどにより離職された方に対する減額【申請必要】

下記のリンク先でご確認ください。

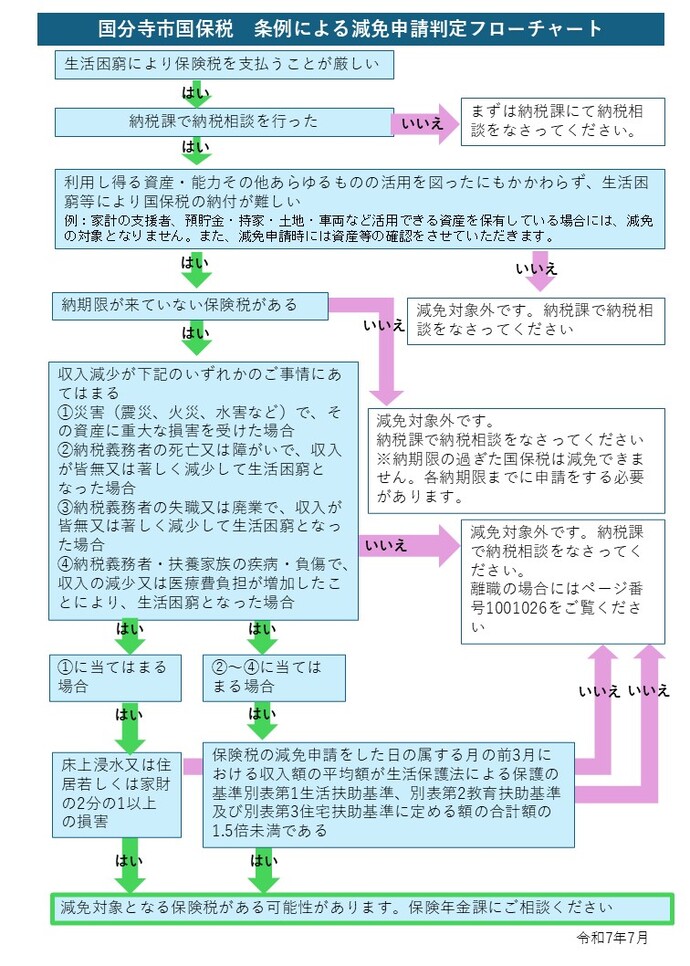

その他国民健康保険条例による国保税の減免【申請必要】

国民健康保険税は前年度所得により算定しますので、所得を得た年の次の年に納税いただきます。下記の一定のご事情があって前年度より経済状況が悪化し、その利用し得る資産・能力その他あらゆるものの活用を図ったにもかかわらず生活困窮により当該年度分の保険税が納付できない場合は、申請していただくことで、税額の減免を受けられる場合があります。

納期限の過ぎた国保税は、減免されません。各納期限までに申請してください。

- 災害(震災、火災、水害など)で、その資産に重大な損害を受けた場合

- 納税義務者の死亡または障がいで、収入が皆無または著しく減少して生活困窮となった場合

- 納税義務者の失職または廃業で、収入が皆無または著しく減少して生活困窮となった場合

- 納税義務者・扶養家族の疾病・負傷で、収入が減少または医療費負担が増加したことにより生活困窮となった場合

詳しくは、下記のご案内をお読みください。また、条例による国保税の減免をご希望のかたは、下記のフロー図で対象となるかご確認のうえ、お電話で担当までお問い合わせください。

PDF形式のファイルをご利用するためには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

健康部 保険年金課 資格・保険料係

電話番号:042-312-8608 ファクス番号:042-325-1380

お問い合わせは専用フォームをご利用ください。