被相続人居住用家屋等確認書について(空き家の譲渡所得の3,000万円特別控除)

ページ番号 1027764 更新日 令和7年7月14日

空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)の概要

被相続人の住まいを相続した相続人が、その家屋または敷地の譲渡にあたり一定の要件を満たした場合、その譲渡にかかる譲渡所得の金額から3,000万円(令和6年1月1日以降の譲渡で相続人の数が3人以上の場合は2,000万円)を特別控除します。

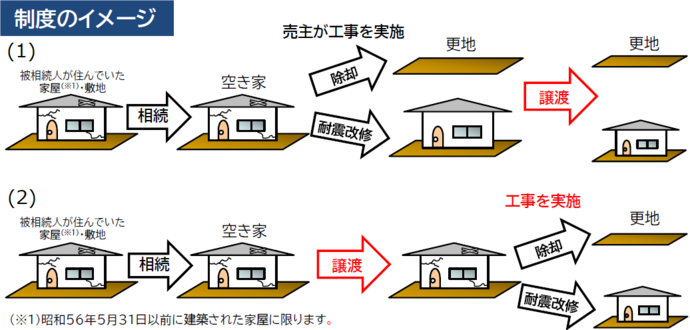

(1)相続人が耐震改修または除却をした後に譲渡した場合

(2)譲渡の翌年2月15日までに耐震改修または除却をした場合

(注釈)令和5年12月31日以前の譲渡については、(1)のみ対象です。

控除を受けるにあたっての主な要件

- 昭和56年5月31日以前に建築された家屋とその敷地を相続した。

- 被相続人が相続直前まで当該家屋に居住していた。

- 相続直前に被相続人以外の居住者がいなかった。

- 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがない。

- 相続時から3年を経過する日の属する年の12月31日までに譲渡した。

- 譲渡価格が1億円以下。

上記は主な要件です。

被相続人が相続直前まで老人ホーム等に入所していた場合も控除の対象となることがあります。

その他の要件や制度の詳細については、国土交通省や国税庁のホームページをご確認ください。

「被相続人居住用家屋等確認書」について

特例措置の適用を受けるためには、確定申告の際に「被相続人居住用家屋等確認書」等の書類を提出する必要があります。

国分寺市では、市内に所在する相続により発生した空き家(昭和56年5月31日以前に建築された家屋)について「被相続人居住用家屋等確認書」を交付します。

(注釈)「被相続人居住用家屋等確認書」の他、確定申告時に必要な書類については、国税庁ホームページをご覧いただくか、税務署にお尋ねください。

「被相続人居住用家屋等確認書」交付までの流れ

1.申請様式の入手、必要書類の準備

(1)申請書(申請様式)を以下よりダウンロードしてください。

- 1ページ目は確認申請書(兼確認書)です。2~3ページ目は必要書類の確認表です。2~3ページ目は両面印刷してください。

- 相続人ごとに申請が必要です。複数の相続人が確認書を必要とする場合は、それぞれ申請書類をご提出ください。

- 令和5年12月31日以前の譲渡について申請する場合は、様式が異なりますのでご注意ください。

申請様式(令和6年1月1日以降の譲渡)

・家屋(その敷地を含む)の譲渡の場合

・除却後の敷地を譲渡した場合

・譲渡後に耐震改修または除却の工事を行った場合

申請様式(令和5年12月31日以前の譲渡)

・家屋(その敷地を含む)の譲渡の場合

・除却後の敷地を譲渡した場合

(2)確認表(申請様式2~3ページ目)をもとに必要書類一式を取り揃えます。

(3)申請書(1ページ目)に必要事項を記入します。

2.申請様式、必要書類を提出

申請様式・必要書類がすべてそろっていることを確認し、下記まで持込または郵送にてご提出ください。

〒185-8501

国分寺市泉町2-2-18

国分寺市役所

まちづくり部 まちづくり推進課 住宅対策担当

(注釈)申請から交付までには時間(通常は10日程度)がかかります。書類に不備などがあった場合、さらに時間を要することがあります。確定申告の期限を考慮し、余裕をもって申請してください。

3.市役所から「被相続人居住用家屋等確認書」を受け取る

- 交付手数料は無料です。

- 用意ができましたら電話にてお知らせします。窓口でお受け取りください。

- 郵送で受取を希望する場合は、申請時にあらかじめ返信用封筒(切手貼付)をご用意ください。

PDF形式のファイルをご利用するためには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

まちづくり部 まちづくり推進課 住宅対策担当

電話番号:042-312-8667 ファクス番号:042-325-1380

お問い合わせは専用フォームをご利用ください。