【申請受付を終了しました】定額減税補足給付金(調整給付金)不足額給付について

ページ番号 1034151 更新日 令和7年12月19日

制度概要

令和6年分の所得税および令和6年度分の個人住民税において、定額減税が行われました(納税義務者およびその配偶者を含む扶養親族1名につき、所得税から3万円、個人住民税所得割から1万円を減税)。

その際、定額減税しきれないと見込まれたかたには、早期給付を実現するため、その時点で判明していた令和5年分所得等より推計した令和6年分推計所得税額と、令和6年度分個人住民税所得割額を基に、定額減税しきれないと見込まれる額を算定し、「定額減税補足給付金(当初調整給付)」として支給しました。

以上のとおり、令和6年分推計所得税額等を基に当初調整給付額を算定したことにより、令和6年分所得税額および定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付の額に、差額が生じる場合があります。そのうち、不足の差額が生じたかたに、当該不足分を追加で支給するのが「定額減税補足給付金(不足額給付)」です。

給付対象となるかた

国分寺市の令和7年度個人住民税の納税義務者で、以下の「不足額給付1」または「不足額給付2」に該当するかたが対象です。

ただし、納税義務者本人の合計所得金額が1,805万円を超えるかたは対象外です。

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を基に算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定した後に、本来給付すべき所要額と、当初調整給付の額に差額が生じたかた

不足額給付2

以下の要件をすべて満たすかた

(1)令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額が0円であること(本人として、定額減税対象外)

(2)税制度上、扶養親族に該当していないこと(扶養親族等として、定額減税対象外)

(3)低所得世帯向け給付金(令和5年度住民税非課税・均等割のみ課税世帯への7万円給付金、令和6年度新たに住民税非課税・均等割のみ課税となった世帯への10万円給付金)対象世帯の世帯主・世帯員に該当していないこと

支給対象となりうる例

青色事業専従者、事業専従者(白色)、合計所得48万円超のかた

不足額給付1の支給対象となりうる例

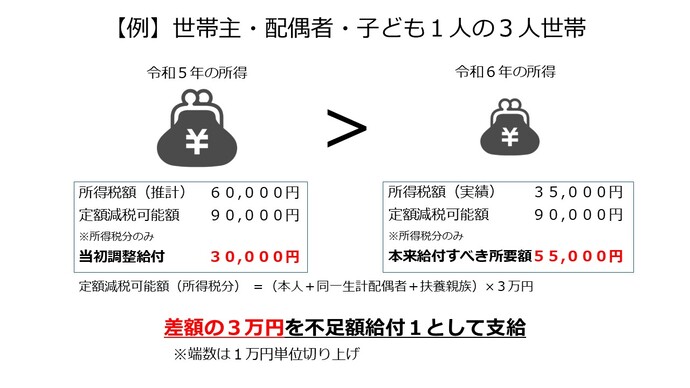

例1 令和5年所得に比べ、令和6年所得が減少した場合

解説

令和5年所得に基づく推計所得税額が6万円、所得税の定額減税可能額が9万円、当初調整給付が3万円だった。

令和6年所得が確定し、所得税額(実績)が3万5千円、所得税の定額減税可能額が9万円、本来給付すべき所要額が5万5千円だった場合、当初調整給付3万円と本来給付すべき所要額5万5千円の差額である2万5千円を、端数を1万円単位で切り上げ、3万円が不足額給付として支給される。

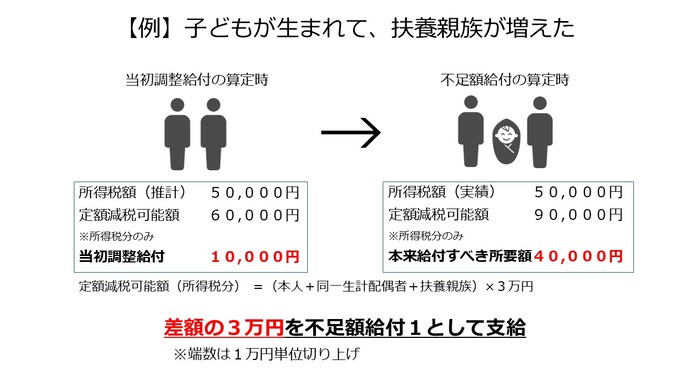

例2 令和6年中に扶養親族が増加した場合

解説

令和5年の扶養状況は1人(妻)であり、令和5年所得に基づく推計所得税額が5万円、所得税の定額減税可能額が6万円、当初調整給付が1万円だった。

令和6年中に子どもが生まれて扶養人数が1人増えた。

令和6年所得が確定し、所得税額(実績)が5万円、所得税の定額減税可能額が9万円、本来給付すべき所要額が4万円だった場合、当初調整給付1万円と本来給付すべき所要額4万円の差額である3万円が不足額給付として支給される。

(注釈)住民税の定額減税は令和5年12月31日の状況で判断するため、令和6年中に扶養親族数に変更があった場合でも、額は変動しない。

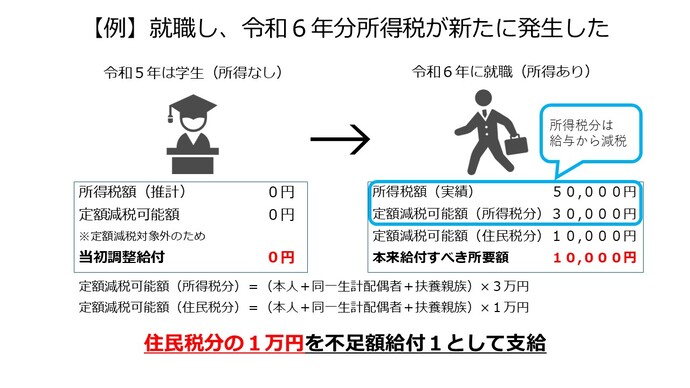

例3 令和5年所得がなく、令和6年所得がある場合

解説

令和5年は学生であり、令和5年所得に基づく推計所得税が0円、令和6年度分住民税所得割が0円となり、本人として定額減税の対象外だった。

令和6年中に就職、令和6年所得が確定し、所得税額(実績)が5万円、所得税定額減税可能額が3万円で、所得税分は、給与から減税できた。(引ききれた)

一方、住民税所得割の定額減税可能額1万円は引ききれない(令和6年度分個人住民税所得割が0円だった)ため、1万円が不足額給付として支給される。

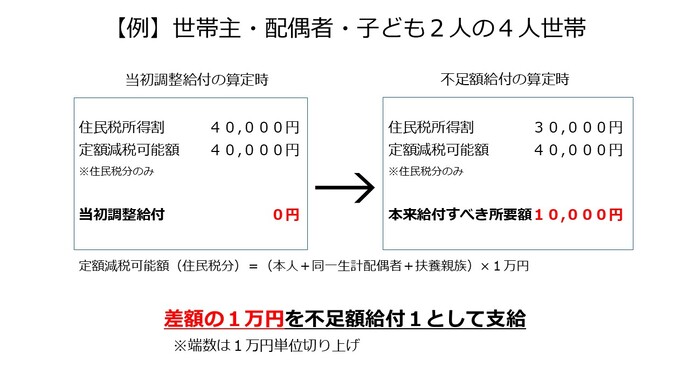

例4 修正申告等により令和6年度分住民税所得割が減少した場合

解説

令和6年度住民税の当初決定時(6月)は、住民税所得割が4万円、住民税定額減税可能額が4万円で引ききれたため、当初調整給付は0円だった。

その後、修正申告等により、住民税所得割が3万円に減額となり、1万円が引ききれなかった。

当初調整給付0円と本来給付すべき所要額1万円の差額である1万円が不足額給付として支給される。

不足額給付2の支給対象となりうる例

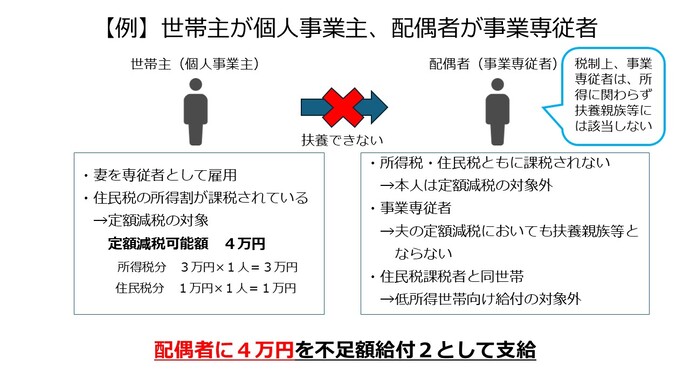

例1 課税世帯に属する青色事業専従者・専従者(白色)のかた

解説

個人事業主の事業専従者であり、自身の給与収入がおおむね100万円に満たないかた(所得税、住民税が課税されない)が、世帯内に課税者である個人事業主がいることで、低所得世帯向け給付の対象とならなかった場合、不足額給付2の対象となる。

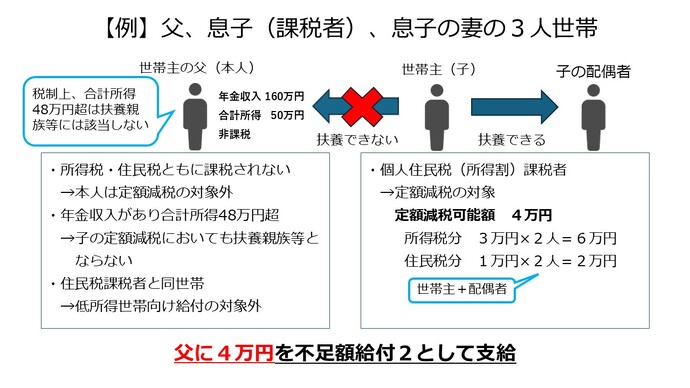

例2 課税世帯に属する合計所得48万円超のかたのうち、令和6年分所得税及び令和6年度分住民税所得割が0円のかた

解説

世帯主の父(本人)は、年金収入があり合計所得が48万円を超えるが、所得控除などにより所得税、住民税が課税されない。父(本人)及び世帯主(子)の扶養親族としても定額減税の対象とならず、世帯主(子)が課税者であるため、低所得世帯向け給付金の対象とならなかった場合、父(本人)は不足額給付2の対象となる。

給付額

不足額給付1

(1)+(2)の合計額(1万円単位で切り上げ)-当初調整給付額

(1)所得税分控除不足額=定額減税可能額(注釈)-減税前令和6年分所得税額

(2)個人住民税分控除不足額=定額減税可能額(注釈)-減税前令和6年度分個人住民税所得割額

(注釈)定額減税可能額は、本人+扶養親族数に、所得税は3万円、個人住民税は1万円を掛けた額

不足額給付2

4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円となるなど、4万円でない場合もあり

受給方法

はがき(手紙)が届くかた

原則、手続きは必要ありません。必ず内容のご確認をお願いします。

確認書が届くかた

手続きが必要です。郵送または電子申請にてお早めに手続きをお願いします。

手続きの方法は、以下の2通りです。

郵送申請

確認書に必要事項を記入し、必要書類と一緒に返送してください。

電子申請

確認書に印字されている二次元コードを読み取り、手続きしてください。

申請期限

令和7年10月31日(金曜日)

支給時期

はがき(手紙)が届いたかたの場合

はがき(手紙)に記載された振込日に振り込まれます。

確認書が届いたかたの場合

市で受付・審査後、2~3週間ほどで振り込まれます。

記載内容や添付書類に不備があった場合は個別にご連絡します。

その他

本給付金は、課税および差押等の対象から除外されています。

関連情報

このページに関するお問い合わせ

国分寺市役所

電話番号:042-325-0111(代表)

〒185-8501 東京都国分寺市泉町二丁目2番18号