令和3年度から適用の市民税・都民税(住民税)の主な税制改正

ページ番号 1024466 更新日 令和6年6月24日

控除額・所得要件・寡婦(寡夫)控除とひとり親控除の改正

基礎控除の見直し

1.基礎控除額が一律10万円引き上げられます。

2.前年の合計所得金額が2,400万円を超える納税義務者については、その合計所得金額に応じて控除額が逓減し、前年の合計所得金額が2,500万円を超える納税義務者については基礎控除の適用はできなくなります。

この見直しの結果、基礎控除は、次の表のとおりとなります。

|

合計所得 |

改正後(令和3年度以後) |

改正前(令和2年度以前) |

|---|---|---|

|

2,400万円以下 |

43万円 |

(所得制限なし) |

|

2,400万円超 2,450万円以下 |

29万円 |

|

|

2,450万円超 2,500万円以下 |

15万円 |

|

|

2,500万円超 |

適用なし |

調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除が適用されないことになります。

なお、合計所得金額が2,400万円を超え2,500万円以下の場合、従来通り基礎控除に係る控除差を5万円として計算します。

調整控除とは

平成19年度の税源移譲に伴い生じる所得税と市民税・都民税(個人住民税)の人的控除(注釈1)の差額による個人住民税の負担増を調整するため、所得割額から一定の金額を控除することをいいます。所得割額から以下の計算した額を控除します。

(注釈1)人的控除とは、所得控除のうち配偶者控除や障害者控除など、納税義務者本人や扶養者のかたに関する控除のことをいいます。

今回の税制改正では、基礎控除、寡婦控除、ひとり親控除、配偶者特別控除の項目に変更があります。調整控除の詳細については、以下のページの1.調整控除をご覧ください。

給与所得控除の見直し

1.給与所得控除額が一律10万円引き下げられます。

2.給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

なお、子育てや介護に対して配慮する観点から、下記の所得金額調整控除の創設がされました。

|

給与等の収入金額(A) |

改正後(令和3年度以後) |

改正前(令和2年度以前) |

|---|---|---|

|

162万5千円以下 |

55万円 |

65万円 |

|

162万5千円超 180万円以下 |

(A)×40%-10万円 |

(A)×40% |

|

180万円超 360万円以下 |

(A)×30%+8万円 |

(A)×30%+18万円 |

|

360万円超 660万円以下 |

(A)×20%+44万円 |

(A)×20%+54万円 |

|

660万円超 850万円以下 |

(A)×10%+110万円 |

|

|

850万円超 1,000万円以下 |

|

|

|

1,000万円超 |

220万円 |

給与等の収入金額―給与所得控除額=給与所得金額

ただし、給与等の収入金額が660万円未満の場合は、給与所得金額は上記の表によらず所得税法別表第5により求めます。

-

所得税法別表第5 (PDF 13.1MB)

こちらの表の水色地の欄にある金額が、上記の表の給与所得金額に相当するものです。なお、こちらのデータ量が大きい影響で、文字がゆがむことがあります。お手数ですが、開き直すことで解消されます。ご了承ください。

公的年金等控除の見直し

1.公的年金等控除額が一律10万円引き下げられます。

2.公的年金等の収入金額が1,000万円を超える場合の公的年金等控除について、195万5千円が上限とされます。

3.公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1.2.の見直し後の公的年金等控除額から引き下げることになります。

|

受給者区分 |

公的年金等の収入金額(B) |

改正後(公的年金等に係る雑所得以外の所得に係る合計所得金額) |

改正前 |

||

|---|---|---|---|---|---|

|

1,000万円以下 |

1,000万円超 |

2,000万円超 |

区分なし |

||

|

65歳未満 |

130万円以下 |

60万円 |

50万円 |

40万円 |

70万円 |

|

130万円超 410万円以下 |

(B)×25% +27万5千円 |

(B)×25% +17万5千円 |

(B)×25% +7万5千円 |

(B)×25% +37万5千円 |

|

|

410万円超 770万円以下 |

(B)×15% +68万5千円 |

(B)×15% +58万5千円 |

(B)×15% +48万5千円 |

(B)×15% +78万5千円 |

|

|

770万円超 1,000万円以下 |

(B)×5% +145万5千円 |

(B)×5% +135万5千円 |

(B)×5% +125万5千円 |

(B)×5% +155万5千円 |

|

|

1,000万円超 |

195万5千円 |

185万5千円 |

175万5千円 |

||

|

65歳以上 |

330万円以下 |

110万円 |

100万円 |

90万円 |

120万円 |

|

330万円超 410万円以下 |

(B)×25% +27万5千円 |

(B)×25% +17万5千円 |

(B)×25% +7万5千円 |

(B)×25% +37万5千円 |

|

|

410万円超 770万円以下 |

(B)×15% +68万5千円 |

(B)×15% +58万5千円 |

(B)×15% +48万5千円 |

(B)×15% +78万5千円 |

|

|

770万円超 1,000万円以下 |

(B)×5% +145万5千円 |

(B)×5% +135万5千円 |

(B)×5% +125万5千円 |

(B)×5% +155万5千円 |

|

|

1,000万円超 |

195万5千円 |

185万5千円 |

175万5千円 |

||

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除額が控除されます。

1.給与等の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する場合

(1) 納税義務者本人が特別障害者に該当する

(2) 年齢23歳未満の扶養親族を有する

(3) 特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額={給与等の収入額(1,000万円を超える場合は1,000万円を限度)-850万円}×10%

なお、共働き世帯で、夫婦共に給与等の収入金額が850万円を超えていて、扶養親族に該当する23歳未満の子がいる場合は、夫婦それぞれが所得金額調整控除の適用を受けることができます。

2.給与所得控除後の給与等の金額および公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

所得金額調整控除額={給与所得控除後の給与等の金額(10万円を限度)+公的年金等に係る雑所得の金額(10万円を限度)}-10万円

ただし、1.の控除も該当する場合は、1.の控除後の金額から、2.を控除します。

各種の所得金額の要件等の見直し

給与所得控除・公的年金等控除の改正に伴い、非課税基準や扶養親族等の合計所得金額(注釈2)要件などの各種の所得金額の要件等が見直されました。

|

要件等 |

改正後(令和3年度以後) |

改正前(令和2年度以前) |

|

|---|---|---|---|

|

同一生計配偶者および扶養親族の合計所得金額 |

合計所得金額 48万円以下 |

合計所得金額 38万円以下 |

|

|

配偶者特別控除に係る配偶者の合計所得金額 |

合計所得金額 48万円超133万円以下 |

合計所得金額 38万円超123万円以下 |

|

|

勤労学生控除の合計所得金額 |

合計所得金額 75万円以下 |

合計所得金額 65万円以下 |

|

|

障害者、未成年者、寡婦またはひとり親が非課税となる合計所得金額 |

合計所得金額 135万円以下 |

合計所得金額 125万円以下 |

|

|

雑損控除に係る親族の総所得金額等(注釈3) |

総所得金額等 48万円以下 |

総所得金額等 38万円以下 |

|

|

均等割が非課税となる合計所得金額 |

同一生計配偶者または扶養親族がいない場合 |

合計所得金額 35万円+10万円以下 |

合計所得金額 35万円以下 |

|

同一生計配偶者または扶養親族がいる場合 |

合計所得金額 {35万円×(同一生計配偶者または扶養親族の合計人数+1)+10万円}+21万円以下 |

合計所得金額 {35万円×(同一生計配偶者または扶養親族の合計人数+1)}+21万円以下 |

|

|

所得割が非課税となる総所得金額等 |

同一生計配偶者または扶養親族がいない場合 |

総所得金額等 35万円+10万円以下 |

総所得金額等 35万円以下 |

|

同一生計配偶者または扶養親族がいる場合 |

総所得金額等 {35万円×(同一生計配偶者または扶養親族の合計人数+1)+10万円}+32万円以下 |

総所得金額等 {35万円×(同一生計配偶者または扶養親族の合計人数+1)}+32万円以下 |

|

|

家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額 |

55万円 |

65万円 |

|

(注釈2)合計所得金額とは、次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、「総所得金額等」で掲げた繰越控除を受けている場合は、その適用前の金額をいいます。

(注釈3)総所得金額等とは、次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、次の繰越控除を受けている場合は、その適用後の金額をいいます。

・純損失や雑損失の繰越控除

・居住用財産の買換え等の場合の譲渡損失の繰越控除

・特定居住用財産の譲渡損失の繰越控除

・上場株式等に係る譲渡損失の繰越控除

・特定中小会社が発行した株式に係る譲渡損失の繰越控除

・先物取引の差金等決済に係る損失の繰越控除

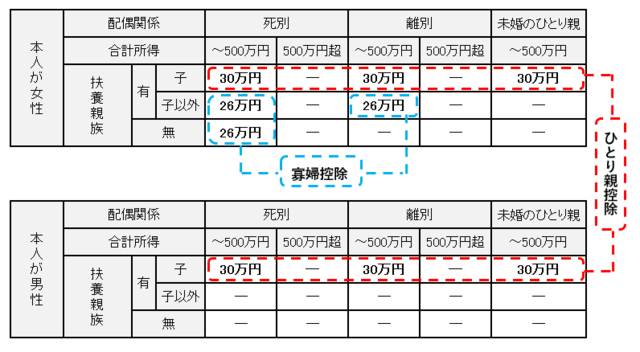

未婚のひとり親控除に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、以下の措置が講じられました。

1. 婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)を適用することとされました。

2. 上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、従来の男性の寡夫と同様の所得制限(合計所得金額が500万円以下)が設けられました。

3.ひとり親控除と寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

新型コロナウイルス感染症緊急経済対策における地方税制上の措置

指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金税額控除特例

新型コロナウイルス感染症に関する政府の自粛要請を受けて中止等された文化芸術・スポーツイベント(注釈)について、チケット代の払い戻しを受けない(放棄する)ことを選択した場合に、寄附金とみなして寄附金税額控除を受けられるようになりました。

(注釈)対象のイベントは、令和2年2月1日から令和3年1月31日までに開催された、または、開催する予定であったものに限ります。

詳しくはこちら。

低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

制度の概要

個人が、低未利用土地等について、令和2年7月1日から令和4年12月31日までの間に、譲渡価格が500万円以下などの一定の要件を満たす譲渡をした場合に、確定申告することで、当該個人の長期譲渡所得から100万円の特別控除を受けることができる制度です。

1 主な適用要件

(1)譲渡した者が個人であること

(2)都市計画区域内にある低未利用土地等(注釈1)であることについて、市区町村長の確認がされたもの

(3)譲渡の後の当該低未利用土地等の利用について、市区町村長の確認がされたもの

(4)譲渡の年の1月1日において所有期間が5年を超えるものの譲渡であること

(5)低未利用土地等及び当該低未利用土地等とともにした当該低未利用土地等の上にある資産の譲渡の対価の額の合計が500万円を超えないこと

(注釈1)土地基本法第13条第4項に規定する、居住の用、業務の用その他の用途に供されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比し著しく劣っていると認められる土地

(注釈2)上記以外にも条件がございます。詳しくは、国税庁ホームページまたは、立川税務署へお問い合わせください。

2 低未利用土地等確認申請書の交付について

本特例を受けるには、確定申告において、譲渡した土地等が所在する市区町村が発行する「低未利用地等確認書」の添付が必要になります。国分寺市内に譲渡した土地等がある場合は、国分寺市が「低未利用土地等確認書」を交付します。

(注釈)低未利用土地等確認申請書および申請書に必要な書類につきましては、国分寺市まちづくり部まちづくり推進課へお問い合わせください。

PDF形式のファイルをご利用するためには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

総務部 課税課 住民税係

電話番号:042-312-8620 ファクス番号:042-325-1380

お問い合わせは専用フォームをご利用ください。